小编:在2025年第一季度,Juguang技术的整体运作显示了“稳定收入增长,提高收入质量以及有效的战略投资”的特性。

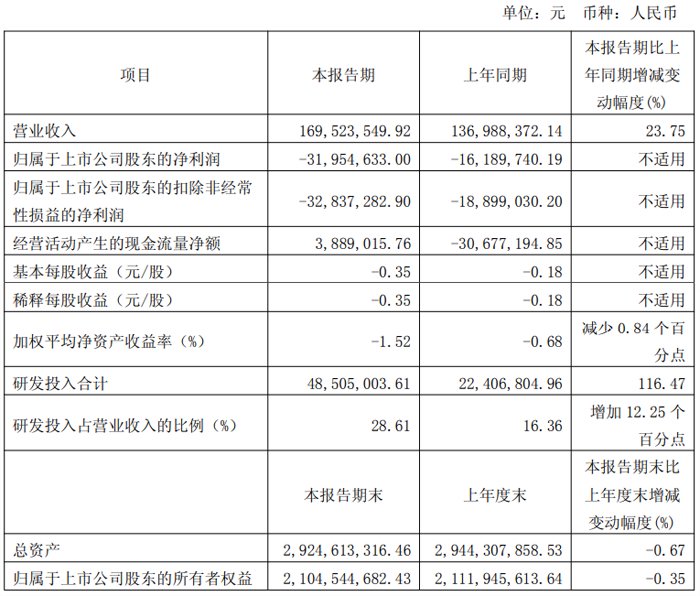

在2025年第一季度,Juguang技术的总体运作显示了“稳定的收入增长,提高收入质量和有效的战略投资”的特性。该公司实现了1.7亿元人民币的营业收入,增长了23.75%,每月增加5%;从2024年开始,综合毛利润率已经恢复,高达5%,即2025年第一季度的毛利率;操作的质量有所提高,运营现金流量从负面的负面质量。尽管第一季度仍处于该州的损失,但收入增长,毛利润率和正现金流量等指标证明了“合并和收购整合 +技术的方法的有效性。juguang Technology在2025年第一季度的Juguang Technology Income the 2025年,Optical Invessients的业务在第一季度的一季度上表现出色。d,这是由于泛氧化转型领域市场需求增加以及产品运输的显着增加。另一方面,市场对工业纤维激光泵送和光学通信场的需求也显示出趋势的增加。 2。泛极性导体过程的中游模块模块,集成的电路晶片退火业务在第一季度保持了高增长率,而新的显示激光修复模块正在不断前进。 3。医疗和健康中游模块的业务。随着新一代专业激光皮肤清洁模块产品的促进,该公司逐渐收到积极的市场反馈,许多家庭和海外客户的订单量正在促进patincrease逐渐增加。 4。随着新开发的公司业务领域的全球光子流程和制造服务业务,继续积极探索国内外的潜在客户,包括EL临时消费者,在业务扩展方面建立内窥镜和工业应用,焦点晶圆级微型纳米光学(WLO),晶圆级堆叠过程(WLS)和晶圆级镜头Integ(WLI)过程,并成功获得了许多示例命令,为后续的业务增长奠定了基础。在报告期间,与股东相关的净利润为319.546亿元人民币,年下降了97.38%;不包括非网络的净利润损失了328.33亿元人民币,每年减少73.75%。净利润崩溃的基本原因:1。一方面,增加的管理成本是增加员工薪酬和其他固定运营成本的主要原因,并在2024年9月获得了Amsosram的光学组成部分之后;此外,该公司在股票上实施了限制的激励计划,并增加了股票的付款费。 2。研发增加主要是由于在2024年完成了两次融合和收购后,该公司正在进行的研发投资。该公司更加专注于在应用领域的研发投资,例如光学通信,电子消费者和PA PA PA JAMONDUCTOR流程,具有较高的潜在发展和增长率。 Pan-Senmegonductor应用程序目前正在贡献近30%的收入,并成为公司的主要增长引擎发动机之一。在Pan-semicDuctor应用领域,公司提供的产品可以分为两类:上游光学组件和中游激光系统。光流成分主要是光场均匀的。近年来,由于国内和外国客户需求的大幅度增加,光学域均质器产品每年增加了运输量。中风激光系统主要集中在两个芯片制造业和高级显示器中。在fi中自2023年以来,激光降低业务的芯片制造商已经发展强劲,并在2024年和2025年第一季度保持了这种增长率。该公司在该领域保持了高市场。在高级NA包装领域,与传统方法相比,该公司协助的激光键合技术具有非接触性。目前,对外国航站楼的验证结果很好,它进入了少量的交付,并且已经从许多中国客户那里获得了原型订单。在高级显示领域,可变线线用于大规模的ULE和MINI LED,并将激光修复模块交付到批处理。 Pan-Senmegenductor应用程序将在2025年保持延长的增长率,从而为公司的收入和收入贡献。

在2025年第一季度,Juguang技术的总体运作显示了“稳定的收入增长,提高收入质量和有效的战略投资”的特性。该公司实现了1.7亿元人民币的营业收入,增长了23.75%,每月增加5%;从2024年开始,综合毛利润率已经恢复,高达5%,即2025年第一季度的毛利率;操作的质量有所提高,运营现金流量从负面的负面质量。尽管第一季度仍处于该州的损失,但收入增长,毛利润率和正现金流量等指标证明了“合并和收购整合 +技术的方法的有效性。juguang Technology在2025年第一季度的Juguang Technology Income the 2025年,Optical Invessients的业务在第一季度的一季度上表现出色。d,这是由于泛氧化转型领域市场需求增加以及产品运输的显着增加。另一方面,市场对工业纤维激光泵送和光学通信场的需求也显示出趋势的增加。 2。泛极性导体过程的中游模块模块,集成的电路晶片退火业务在第一季度保持了高增长率,而新的显示激光修复模块正在不断前进。 3。医疗和健康中游模块的业务。随着新一代专业激光皮肤清洁模块产品的促进,该公司逐渐收到积极的市场反馈,许多家庭和海外客户的订单量正在促进patincrease逐渐增加。 4。随着新开发的公司业务领域的全球光子流程和制造服务业务,继续积极探索国内外的潜在客户,包括EL临时消费者,在业务扩展方面建立内窥镜和工业应用,焦点晶圆级微型纳米光学(WLO),晶圆级堆叠过程(WLS)和晶圆级镜头Integ(WLI)过程,并成功获得了许多示例命令,为后续的业务增长奠定了基础。在报告期间,与股东相关的净利润为319.546亿元人民币,年下降了97.38%;不包括非网络的净利润损失了328.33亿元人民币,每年减少73.75%。净利润崩溃的基本原因:1。一方面,增加的管理成本是增加员工薪酬和其他固定运营成本的主要原因,并在2024年9月获得了Amsosram的光学组成部分之后;此外,该公司在股票上实施了限制的激励计划,并增加了股票的付款费。 2。研发增加主要是由于在2024年完成了两次融合和收购后,该公司正在进行的研发投资。该公司更加专注于在应用领域的研发投资,例如光学通信,电子消费者和PA PA PA JAMONDUCTOR流程,具有较高的潜在发展和增长率。 Pan-Senmegonductor应用程序目前正在贡献近30%的收入,并成为公司的主要增长引擎发动机之一。在Pan-semicDuctor应用领域,公司提供的产品可以分为两类:上游光学组件和中游激光系统。光流成分主要是光场均匀的。近年来,由于国内和外国客户需求的大幅度增加,光学域均质器产品每年增加了运输量。中风激光系统主要集中在两个芯片制造业和高级显示器中。在fi中自2023年以来,激光降低业务的芯片制造商已经发展强劲,并在2024年和2025年第一季度保持了这种增长率。该公司在该领域保持了高市场。在高级NA包装领域,与传统方法相比,该公司协助的激光键合技术具有非接触性。目前,对外国航站楼的验证结果很好,它进入了少量的交付,并且已经从许多中国客户那里获得了原型订单。在高级显示领域,可变线线用于大规模的ULE和MINI LED,并将激光修复模块交付到批处理。 Pan-Senmegenductor应用程序将在2025年保持延长的增长率,从而为公司的收入和收入贡献。

当前网址:https://www.tianyuanqing.com//tutorials/web/2025/0506/794.html